Když se řekne „bezpečné investování“, většina lidí si představí klid, stabilitu a minimum výkyvů. Nobelova strategie totiž stojí na poznání, že v dlouhém horizontu nemusí být největším rizikem pokles akcií. Největším rizikem může být přílišná opatrnost. Právě v tom je Nobelova strategie tak cenná. Nejde o návod na rychlé zbohatnutí. Je to lekce o tom, jak spravovat majetek tak, aby vydržel desítky let, financoval pravidelnou rentu a přitom neztrácel kupní sílu.

Aktualizováno v červnu 2026 podle posledních uzavřených dat Nobelovy nadace za rok 2025.

Když „bezpečné cenné papíry“ nestačí

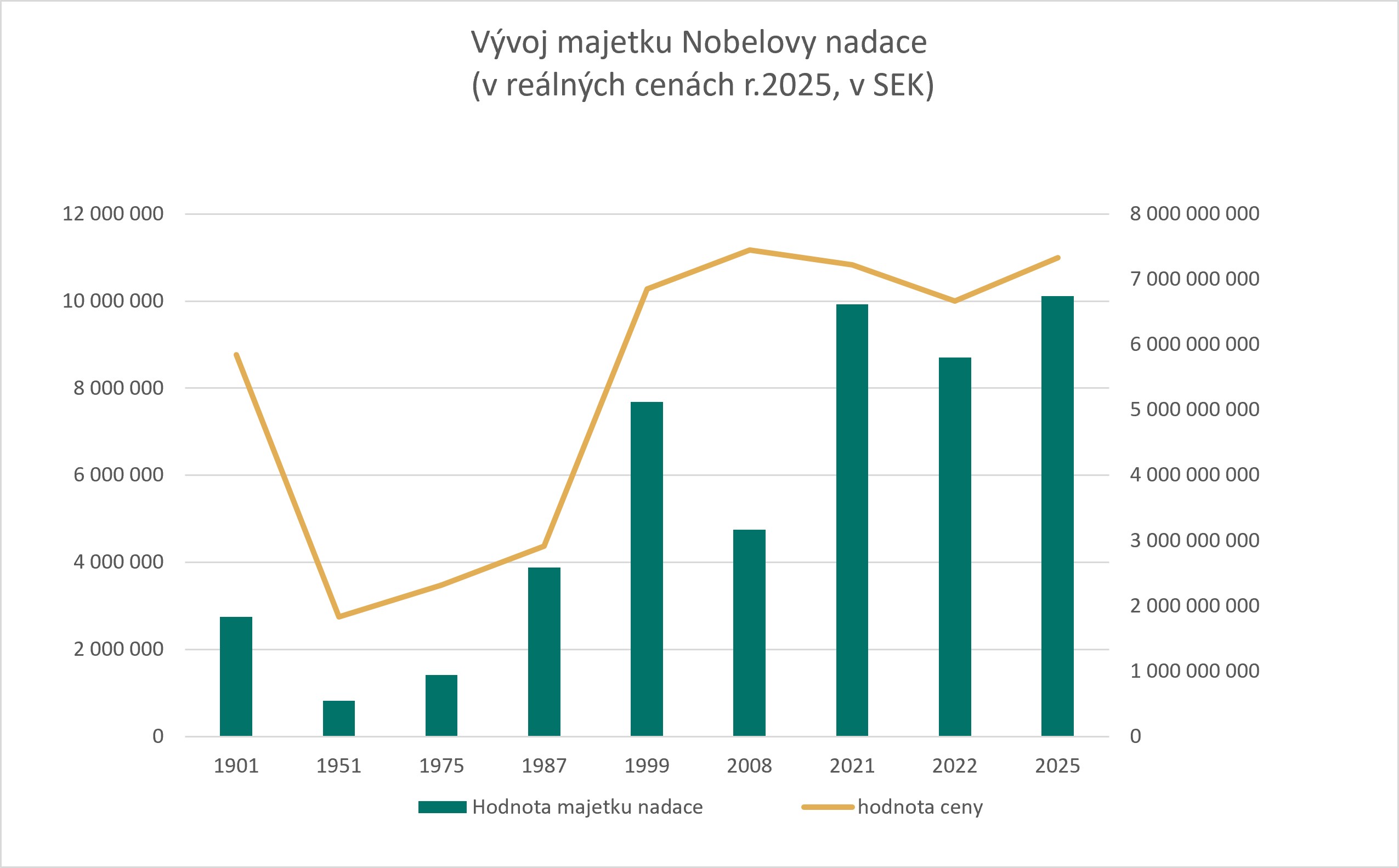

Alfred Nobel ve své vůli požadoval, aby byl jeho majetek investován do „bezpečných cenných papírů“. Na začátku 20. století to v praxi znamenalo hlavně dluhopisy a úvěry kryté majetkem. Jenže právě tahle definice bezpečí se ukázala jako zrádná. Oficiální historie Nobelovy nadace popisuje, že po světových válkách a jejich hospodářských důsledcích musel být pojem „safe securities“ přehodnocen. A oficiální tabulka výší cen ukazuje, že reálná hodnota Nobelovy ceny po desetiletí klesala.

Nobelova nadace tak narazila na problém, který dobře zná i řada českých investorů: majetek může na pohled vypadat stabilně, ale inflace ho mezitím ukusuje jako mol v šatníku. Není hlučný. Jen je důsledný.

Obrat, který položil základy Nobelovy strategie

První důležitý zlom přišel v roce 1946, kdy nadace získala daňové osvobození. Ještě důležitější změna ale přišla na začátku 50. let, kdy švédská vláda umožnila nadaci investovat mnohem svobodněji – nejen do dluhopisů a nemovitostí, ale i do akcií. Sama Nobel Prize dnes na svém webu uvádí, že právě větší investiční svoboda spolu s daňovým osvobozením umožnila trend poklesu otočit a reálná hodnota Nobelovy ceny byla v SEK obnovena v roce 1991.

Tím se zrodila to, čemu v článku říkáme Nobelova strategie: ne kult výnosu za každou cenu, ale disciplína, diverzifikace a schopnost nenechat inflaci sežrat budoucnost.

Co ukazují nejnovější data Nobelovy nadace

Na konci roku 2025 dosáhla tržní hodnota investovaného kapitálu Nobelovy nadace 6,744 miliardy švédských korun. Viz Annual review. The Nobel Foundation 2025. V přepočtu do cen roku 2025 je to téměř trojnásobek původní reálné hodnoty z roku 1901. Nobelova cena činila v roce 2025 opět 11 milionů švédských korun, což v reálném vyjádření odpovídá zhruba 102 % její původní hodnoty z roku 1901. Jinak řečeno: nadace dnes po více než 120 letech nejen funguje, ale dokáže vyplácet cenu s prakticky obnovenou kupní silou.

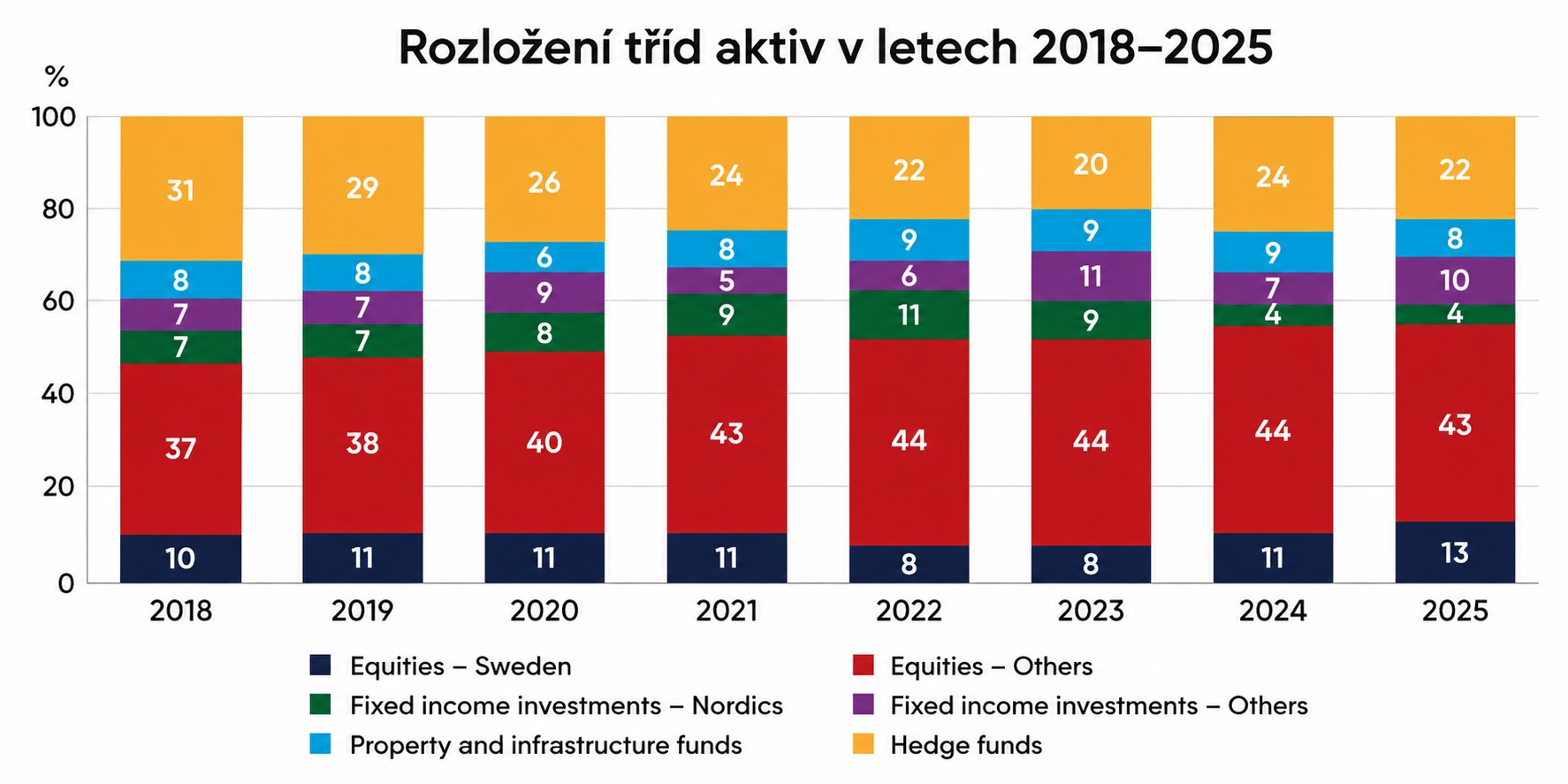

Zajímavá je struktura portfolia. V roce 2025 tvořily 56 % portfolia akciové fondy, 13 % dluhopisy a hotovost, 8 % nemovitosti a infrastruktura, 22 % alternativní aktiva a 1 % připadalo na výsledek měnového zajištění. To není konzervativní depozitní strategie. To je promyšlené, diverzifikované portfolio, ve kterém mají akcie hlavní roli, ale nejsou samy.

A ještě zajímavější je ta investiční nuda. Rozložení jednotlivých tříd aktiv se v čase téměř nemění.

Rok 2025 byl přitom z hlediska výnosu slabší. Výnos investičního kapitálu činil 0,9 %. Nobelova nadace sama vysvětluje, že výsledek negativně zasáhlo zejména posílení švédské koruny a nižší expozice vůči několika největším americkým akciím, které táhly benchmark vzhůru. Přesto zůstal pětiletý průměr růstu investičního kapitálu na 7,7 % ročně. To je přesně rozdíl mezi investorem a sprinterem: jeden rok může zklamat, ale dlouhá trať pořád dává smysl.

Nobelova strategie není o maximalizaci výnosu

Nobelova nadace ve výročních zprávách opakovaně uvádí, že jejím cílem je dosahovat inflací očištěného výnosu alespoň 3 % ročně při vyváženém riziku. To je mimořádně důležitá věta i pro českého rentiéra. Dobrá strategie není ta, která vypadá skvěle po jednom dobrém roce. Dobrá strategie je ta, která dokáže financovat život, přežít slabé roky a přitom dlouhodobě chránit kupní sílu majetku.

Co si z toho může vzít český rentiér

Český investor často stojí mezi dvěma extrémy. Buď je přehnaně opatrný a zaparkuje peníze tam, kde mu je inflace pomalu ukusuje. Nebo naopak přestřelí sebevědomí a poskládá portfolio z pár módních příběhů bez celkové architektury. Nobelova nadace ukazuje třetí cestu: akcie ano, ale v kontextu; dluhopisy ano, ale ne jako jediný motor majetku; alternativy ano, ale s disciplínou; a hlavně dlouhý horizont spojený s jasným plánem výběrů.

Nobelova nadace přitom není jediným příkladem investiční strategie, která obstála ve zkoušce času. V bezplatném e-booku Od chaosu k investiční strategii ukazujeme i další přístupy využívané velkými investory, včetně Norského ropného fondu. Dozvíte se, proč bývá dlouhodobý investiční úspěch mnohem více otázkou architektury majetku než výběru jednotlivých investic.

A ještě jeden praktický update oproti původnímu textu: poslední oficiální výroční zprávy ukazují, že součet cen a provozních nákladů Nobelovy nadace se dnes pohybuje spíše kolem 2 % než 3,5 % celkového investovaného kapitálu. To je podstatné. Udržitelná renta nevzniká z toho, že si z portfolia berete „co zrovna vyjde“, ale z toho, že mezi výnosem, rizikem a výběry držíte disciplínu. Tohle není sexy. Ale přesně to funguje. Jde o výpočet z oficiálních údajů Nobelovy nadace.

Závěr: Co nás učí Nobelova strategie

Původní článek měl pravdu v tom hlavním: Nobelovu nadaci nezachránila opatrnost, ale změna investiční strategie. Aktualizovaná data za roky 2023–2025 tenhle závěr jen posilují. Ano, portfolio kolísá. Ano, i Nobelova nadace má slabší roky. Ale její příběh ukazuje jednoduchou věc: pokud chcete z majetku dlouhodobě čerpat a zároveň ho neničit, nestačí být „bezpečný“. Musíte být strategický. A právě to je Nobelova strategie v praxi.